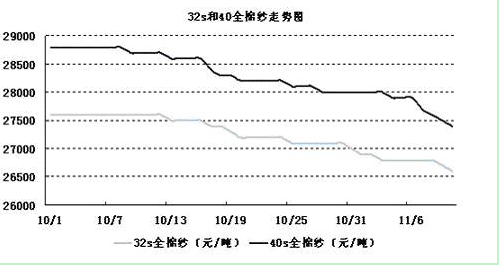

棉纱量价“跌跌不休”

由于出口订单减少,下游消费低迷,纱价持续下跌。盛泽市场32s全棉纱目前报价为26600元/吨,较年初大跌了8300元,跌幅为23.8%。40s全棉纱最高卖到48000元/吨,现在才卖28000元/吨。此外棉纱的销量与年初相比也有大幅下降。

据日本纺纱协会报道说,在今年9月份,日本的纯棉纱进口同比下降了18.4%,降到17622包。这是自2010年7月份以来,进口量第一次低于20000包。日本对于棉纱进口量的下降也从一个侧面反映出了当前棉纱市场销售的疲软态势。

总之现在纱线市场整体需求萎缩,部分资金链紧张,纺织行业产销呈现低迷态势,纱、布销售乏力,产成品库存回升,企业停产限产现象增加,纱线市场疲态尽现,总体量价齐跌。

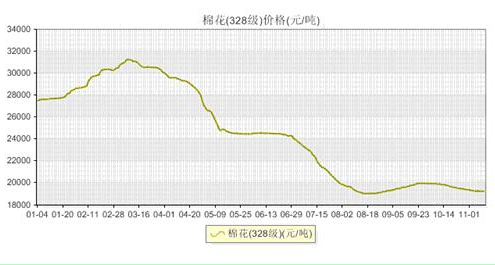

棉花市场“风云突变”

从今年1月份至今,国内棉价呈倒“V”字形走势。中国棉花价格指数自1月4日的27516元/吨,一路上扬至3月8日的31241元/吨。此后“风云突变”,棉价急转直下,降到了最低时的19000元/吨。

而在基本面,由于出口订单减少,下游消费低迷,纱价持续下跌,国内低等级与进口棉成本处于18000元/吨左右,纺纱依然拥有不菲的利润,这将导致未来纱厂继续降价销售,在此情况下,现货与棉纱的销售压力使国内棉价维持弱势,在此拖累下预计棉花还将处于小幅下跌的趋势中。

服装企业迈入转型期

欧美经济的持续低迷让外商对出口服装的要求也在悄然发生着变化。不少服装企业表示,目前客户提出的新要求实际上也在迫使企业增加研发投入,对服装进行创新设计。需要看到的是,从长远而言,新产品的研发实际上也在增强着企业的研发和创新能力,企业转型升级的战役已经悄然打响。

在欧美等国家经济不景气的态势下,国内企业订单数量减少和价格被压低已成为普遍现象。与此同时,外商对出口服装的要求也在悄然发生着变化。

总结及后市展望

面对欧美经济低迷、原材料价格提升、劳动力成本上涨、人民币升值、国内货币政策紧缩等各种不利条件,纺织业的应对策略唯有把产业链转移,转移到内陆生产成本更低的地区,以及加强技术研发,提高产品附加值,这已经是整个纺织业达成的共识。

对于提前入冬的棉纱市场而言,后期能否度过寒冬,“涅槃重生”顺利迎来春天还有待市场各方因素的考验。