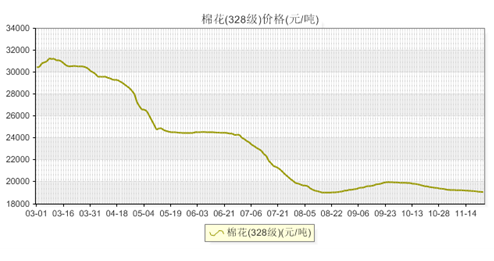

棉价抗跌进行时

棉花在跌价的道上一路走来,似乎到了穷途末路,现在在国家收储托底政策的支撑下,进入了一个相对抗跌的时期,总体走势处于弱势震荡的态势,围绕着收储价格线19800元/吨小幅波动。

现在棉花现货市场总体表现较稳。籽棉价格前期经历了下跌过程,目前维持稳定状态,部分棉农开始接受当前的籽棉收购价格,交售积极性较前期相比略有上升。阿克苏巴楚地区3级籽棉报价在8.6-8.7元/公斤(40衣分),4级报7-8元/公斤不等。皮棉方面,现在地产正四级小包价格在18400元/吨左右,进口印度老棉为18300元/吨。

需求疲软乃根源

10月份以来,棉涤价差趋于历史均值,但这并不能带来皮棉需求的向好。棉花与化纤所面临的问题相同,无论是布,还是棉纱、涤纶,产销形势均不乐观,聚酯厂商与纺纱厂开工率很低,减产停产现象日趋普遍,对化纤、皮棉的需求明显疲弱。

当前国内棉花需求疲弱乃是促使棉价走弱的根源。而造成其需求不振的原因主要是现在欧美经济低迷,终端需求锐减。还有就是中国棉纺织品出口订单的转移。最后则是目前国家宏观经济政策紧缩的影响下,各个中小型企业的资金链十分紧张,限制因素较大。

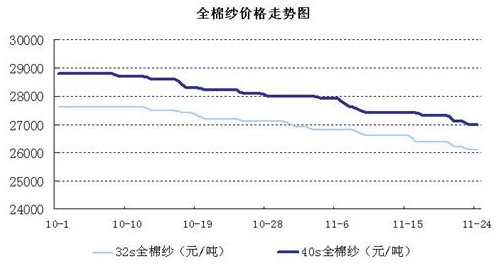

纱线市场落价频繁

纱线市场落价较为频繁,产销依旧不旺。现在盛泽纯棉纱32s报26100元/吨,由于需求回落,开机率也随之下降,减产现象普遍。钱清纯涤纱商谈气氛平淡,终端订单匮乏,交投缓滞,现在32S机织纯涤纱主流报价在14800-15000元/吨。萧绍人棉纱机织30S成交在19000元水平,质量稍好的在19500元水平。

目前多数纱厂深度亏损,低价惜售,部分为周转资金,低价抛售,因此后期纱线市场仍有跌价空间,底部尚未形成。

纺织品需求“甚寒”

据悉1—9月份美国累计从全球进口棉制品14935.92 SME,同比减少11.18%。这说明美国对棉纺织品的消费量在大幅缩减,纺织大国日子都不好过。在劳动力成本上升、纺织产业政策、汇率等因素的影响下,传统纺织大国在国际棉纺织品市场上的竞争优势正在快速丧失。

棉花后市之路料想

当下欧债危机风起云涌,全球经济前景不佳,需求是制约棉花走势的最根本因素。国家的收储政策虽然能够对棉价形成一定的支撑,但并非长久之计。需求的回暖才是棉花市场恢复信心的强心剂,也是市场回暖的必由之路。