【阿里巴巴化工】

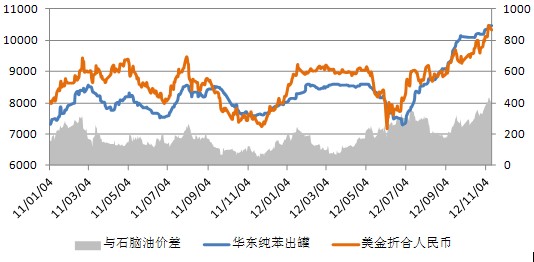

2012年中国纯苯供需格局悄然改变,从原先的自给自足到供不应求现象凸显。尤其自下半年开始,“缺货”状态愈演愈烈,国内现货难求,推动价格屡创新高。截止2012年11月13日收盘,华东纯苯出罐价格在10450-10450元/吨,乃2009年以来的最高点。亚洲市场价格同样高涨,与石脑油价差达到400美元/吨以上新高,远远高于150美元/吨的加工成本。

总结导致这种现象的主要原因:

1)美国页岩气的能源替代导致芳烃产出缩减,欧洲下游需求低迷致当地炼厂及裂解装置开工不足,产量减少下两地供应紧张价格高企。由此,与亚洲的套利窗口长期开启,支撑亚洲价格坚挺。

2)国内纯苯产能扩充远不及下游扩张速度。跟2011年底的数据相比,截至目前下游苯乙烯新增产能50万吨/年,酚酮新增产能42万吨/年,己内酰胺新增产能52万吨/年,己二酸新增产能59万吨/年,苯胺新增产能18.5万吨/年,MDI新增产能30万吨/年,折合成对原料纯苯的消耗能力增加了约200万吨/年。而国内纯苯生产能力仅增加了约105万吨/年,包括62.2万吨/年石油苯及43.4万吨/年加氢苯。

3)国内多套装置检修,加剧货缺局面。买家转自进口市场采购填补缺口,同步支撑亚洲价格。从海关统计数据看,2012年1-9月中国大陆进口纯苯22.08万吨,较2011年同期增加181%。

4)由于钢铁行业不景气,直接导致粗苯产量下降。作为国内苯另一大主要供应源的加氢苯,因原料粗苯难买工厂被迫下调开工,对市场的供应缩减。

可以看出,纯苯下游产能的快速发展是导致中国市场从供应过剩转向供不应求的最根本原因,而这种状态在2013年将进一步加剧。

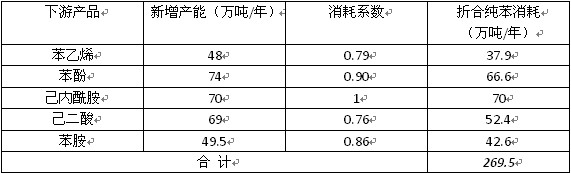

2013年纯苯主要下游行业新扩建计划一览

从安迅思统计到的数据来看,2013年国内纯苯的下游行业仍将维持一个较高速的发展。而从纯苯自身来看,2013年预计新增的产能约在130万吨/年,仍远低于下游的增速。由此可以预期,2013年中国纯苯的供应缺口将进一步扩大,有利于吸引更多的进口货物来填补空缺,这也是近期吸引商家普遍关注的焦点。

了解更多安迅思化工资讯,请浏览安迅思化工网页:

http://www.icis-china.com/Chemease/information/Default.aspx

(原标题:供需结构逐步逆转 纯苯进口契机渐现)