2010年的锦纶市场行情可谓是大涨之年,面对市场较强劲的需求,无论是锦纶原料己内酰胺、锦纶切片,还是织布用的锦纶丝,其价格在这一年里都冲破了历史的最高点。

2009年的锦纶市场行情已是逐步回暖,但2010年的市场行情显得更为疯狂。在这一年的时间里,己内酰胺内盘现货市场报盘价从18700元/吨,上涨至24500元/吨以上的价位;而美金外盘同样表现出积极上行的走势,从年初的最低位2280美元/吨,一路上扬至2950美元/吨以上的最高位,上涨幅度高达650美元/吨以上;锦纶常规纺和高速纺切片从20800元/吨和21000元/吨,分别上涨至26200元/吨和26400元/吨附近,上涨幅度5400元/吨向上;作为下游面料必须的锦纶丝受到上游的大幅拉涨推助,同样强劲上涨,甚至出现了日涨千元以上的行情走势。下面我们具体来回顾一下2010年锦纶市场行情的走势情况:

一.2010年己内酰胺内外盘现货市场行情回顾

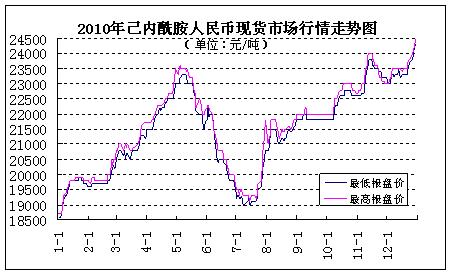

(上图为:2010年己内酰胺内盘现货市场行情走势图)

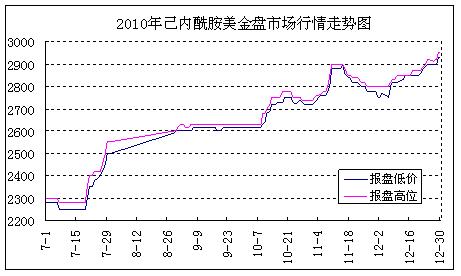

(上图为:2010年己内酰胺外盘进口现货市场行情走势图)

2010年的己内酰胺现货市场行情可以说是波折起伏的一年,从上述的“2010年己内酰胺内、外盘现货市场行情走势分析图”清晰的展现了这一年来行情的动态情况,将其大致分为五个阶段。在2010年1-4月份稳步上涨,5-6月份直线下跌,7-10月份步入回升通道,至11月份出现“俯卧撑”走势,内外盘纷纷冲破历史高位24000元/吨和2900美元/吨,步入12月份继续持涨开创新高,分别直至24500元/吨向上和近3000美元/吨的价位。下面我们具体来看下,在这一年己内酰胺内外盘现货市场行情的走势情况:

1-4月份稳步上涨

一月份,元旦过后市场货源偏少,报盘气氛稳步上扬,从18500元/吨直线上涨至19800元/吨附近,上涨幅度1300元/吨向上;美金盘在外围因素的影响下,从2300美元/吨上扬80美元/吨,至2380美元/吨;二月份,临近春节市场节日气氛浓重,上下游观望气氛加重,使得内盘市场行情整体平稳为主,持货商报盘价19800元/吨附近展开,而美金盘继续稳步上升至2450美元/吨;至3-4月份,内盘现货市场行情继续稳步上扬,上涨幅度3700元/吨以上,接近高位23500元/吨附近,外盘现货报盘价上提330美元/吨,至2780美元/吨附近,市场交投气氛较好,工厂货源不多,使得持货商保持惜售心。第一阶段的行情由于受到上游原油价格的力撑、现货库存的不足、水电提价以及己内酰胺的反倾销立案等因素的影响,市场行情一路走高。

5-6月份直线下跌

步入五月份,市场受到宏观环境的影响,上游原油和纯苯价格大幅下跌,再加之己内酰胺反倾销这个不确定因素的存在,市场价格受挫,这是进入2010年五个月以来首个下跌月,人民币市场跌至21500元/吨,下跌幅度1500元/吨;外盘市场下跌200美元/吨,至2550美元/吨。受到各方心态不定的影响,使得六月份市场继续下跌走势。工厂囤货压力加大,为减轻库存压力收笼资金,部分工厂有抛售表现,市场报价混乱,内盘再度下跌至19500元/吨以下,美金盘跌至2300美元/吨附近,市场少有成交单。与五月份相比,分别下跌近2000元/吨和250美元/吨。再次的下挫力度,使得市场出现恐慌情绪,观望气氛加重,实际商谈极稀少,市场整体陷入僵持局面。

7-10月份步入回升通道

七月初,市场行情处于低位不上的尴尬局面,价格持在29000元/吨以上,市场报价最高位僵持19500元/吨,一般成交价19100-19300元/吨之间,成交都以零星小单为主,并无有中大单成交听闻。七月中下旬,行情回升明显,使得上下游信心上提,报盘价回升至21500元/吨以上和2550美元/吨附近,买家询盘积极,接盘意向升温。

八月份,市场行情整体呈强势整理。虽然在八月中旬出现小幅震荡下跌表现,但由于受到国内供应预期紧缺等多重支撑因素的影响下,行情触底反弹。中石化8月份指导价出台,上调至20000元/吨,上调幅度500元/吨,此次挂牌价虽低于市场价,但对行情上扬还是有一定的积极推动作用。内盘上提至22000元/吨附近,商谈价至21700元/吨左右,外盘提至2620美元/吨,市场询盘及成交气氛都有好转,但货源稀少,使部分持货商仍显惜售。

九月份,迎合中秋佳节和国庆长假的节日气氛影响,买卖双方的观望心态较重,持货商低位不售,买家适量补仓。这一个月内盘现货市场主流报价在22000元/吨附近展开,听闻有零星小单在21700元/吨成交结现金;贸易商接盘白俄招标货源成交2600美元/吨,市场低价货源基本无,少量报税及快到港货递盘略高至2615美元/吨。

十月份,市场行情强劲拉涨,内、外市场报盘分别站上高位23000元/吨和2780美元/吨以上,起初,由于价格飚涨,“买涨不买跌”的心理因素影响,下游采购较前期积极,交投气氛良好,但高位不下使得买家有所谨慎,与自身心理价较有悬殊,使得询盘变少,无大单成交听闻,气氛略显僵持。

11月份“俯卧撑”走势

十一月份,展示的是一条抑扬顿挫的曲线,经过了一波起伏不平的走势。月初,受其它原料坚挺的上涨气势影响和反倾销听证会的举行,行情表现出坚挺之势。内盘上涨至24000元/吨的高位,外盘上提至2900美元/吨,上涨幅度分别高达1000元/吨和120美元/吨;经过高位之后,随着原油价格的走低,以及外围经济的疲软影响,使得市场行情走弱,内盘出货意向下调至23000元/吨附近,外盘下跌至2800美元/吨附近后有所走稳,时高时低的走势,让下游接盘意向低迷,实际成交一般。

12月份创新高

十二月份,由于上游原油、纯苯价格坚挺,市场货源偏少,使得内外现货市场行情意外的表现出积极向上之势,且再突历史高位。纷纷创造了至24500元/吨和2950美元/吨以上的新高位。由于“买涨不买跌”的心理影响,持货商惜售心加重,虽然市场实单不多,但价格上扬带动了部分下游的采购积极性,以中小单补货为主。

二.2010年锦纶切片市场行情回顾

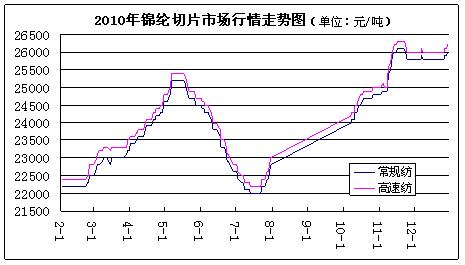

(上图为:2010年华东地区锦纶切片行情走势图)

从上述的“2010年锦纶切片市场行情走势图”可以清楚的看到,1-5月份的市场行情以稳步上扬态势发展。1月初,常规纺和高速纺市场成交价分别在22200元/吨和22400元/吨附近展开,至3-4月份,由于厂家库存不多影响,行情继续以强势为主,呈直线上扬,分别至25200元/吨和25400元/吨附近,上涨幅度三千元以上。五月份,市场持续强势有其成本面的推动因素,也与市场资金充足,下游买卖及时跟进有关;但好景不长,至5月中旬,随着国内外经济运行环境恶化明显,资金面出现紧张,原料价格开始有回落表示,5月中旬至7月中旬,常规纺和高速纺行情跟风回落,至低位22000元/吨和22200元/吨附近。七月中旬后,行情一路向好,直线上升,直至临近年末分别上涨至26200元/吨和26400元/吨。整体来看,一年价格上涨幅度达四千元,工厂开工方面较为平稳,除去限电因素影响致开工略低至五成左右,一般开工保持在八成以上,市场货源始终保持不多,下游采购较为平稳为主。

三.2010年锦纶丝市场行情回顾

2010年初,锦纶丝市场由于原材料处于高位,以及反倾销立案的影响,厂家反应压力大,以勉强保本经营为居多。至五月份,江、浙、闽三地区十几家主流锦纶厂家商议价格在基础上普涨1000元/吨,库存方面,工厂表示稳在20天左右,不会超过一个月,下游企业大多仍按需采购为主。

6月份,上游原料价格松动,纷纷下跌,使得锦纶丝市场走势略显疲软,有下探表示,FDY全消光丝40D、70D率先小幅下探,常规热销品种FDY70D/24F、100D/36F、140D/48F销量萎缩,市场交易量就不大的半光锦纶单丝、锦纶半光复丝和有光锦纶园孔丝市场成交量更是甚少。

7-8月份,锦纶丝市场气氛开始有所回温,产品价格和销量都相继回升,下游买家按需采购适量补货。至八月中旬,下游纺厂采购需求继续有所好转,使得锦纶丝价格止跌回升,部分供货商表示,已回升至成本价或偏上,这缓解了原本亏损出货的僵局。

9-11月份,工厂和供应商反应,环保限电成为了锦纶丝行情上涨之势的最主力的助涨因素。国庆长假后,锦纶丝迎来大幅度提价之势,其日涨千元之势不是传说,更甚至部分紧俏品种涨幅超过了2000元/吨以上,另一方面,由于工厂出货速度不及求速,造成贸易商订购货未能及时到位,成了“有单无货”的供求失衡僵局。

12月份,由于临近年末,锦纶丝市场需求越来越弱,工厂和供应商表示,以前期交货和少量补货定单为主。产品报价也基本持稳。江苏地区来看,受到天气因素影响,市场询盘稀少,至月末略有200-500元的让利。锦纶单丝40D/1F高端货报价在35100元/吨左右,30D/1F报价至34100元/吨附近,20D/1F报至36800元/吨,原料价格松动,价格开始向下调整。POY方面,85D/24F一般价在31000元/吨左右,低端现金保持27800-28000元/吨,高端货至31000元/吨,85D/48F报在31500-32000元/吨,86D/24F一般价在28000-31000之间不等。FDY方面,40D/12F半光报价35000元/吨,40D/12F大有光报至35000元/吨,70D/24F全消光报价在33200元/吨,140D/48F报价在31500元/吨。

四.2011年锦纶市场行情展望

2010年,己内酰胺、锦纶切片、锦纶丝市场行情表现积极向上,产品价格都创造了一个历史新高位。在2011年初,己内酰胺、锦纶切片市场行情继续表现出上扬之势,锦纶丝行情在上游原料带动下,以稳为主。预计,2011年己内酰胺、锦纶切片原料行情继续以稳步小幅上扬表现为主,虽然其再度大幅上扬空间不大,但产品库存有限,力撑了其后市坚挺;锦纶丝随着市场需求的跟进,产品价格继续有拉高表示,销量也会稳步上升。