纱线产量增幅比1-8月份回落的主要原因是,愈演愈烈的价格暴涨,终极使得纱线销量受到了极大影响,纺厂产品库存逐步增加,因而在11月份出现了一些减停产现象。另外,造成今年4季度棉纱产量增幅降低和棉混纺纱增幅提高的原因有二:一是,今年以来棉花价格节节攀升,特别是进入4季度以后,棉花价格更是屡创新高。纺纱企业难以承受如此之高的原料成本,而采用部分价格较低的涤纶等化学纤维来替代棉花生产棉混纺纱线。二是,由于棉纱价格在成本推动下不断跟涨,而下游织厂却因产品价格难以同步跟涨,不得不采购相对价格较低的棉混纺纱来生产布料,因而支撑棉混纺纱产量的扩充。

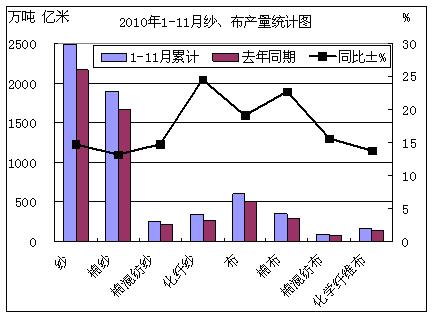

2010年1-11月份累计生产布604.38亿米,同比增长19.14%,比1-8月份的增幅17.43%,增加了1.71个百分点。这其中,棉布、棉混纺布和化纤布产量分别为354.14、93.93和156.31亿米,同比增长22.70、15.60和13.78%,分别比1-8月份的增幅20.88、14.14和12.12%,增加了1.82、1.46和1.66个百分点。

下图为2010年1-11月份纱、布产量统计情况。

在纱、布产量大幅增加的同时,2010年1-11月份,棉、化纤纺织加工企业累计实现利润总额576.00亿元,同比增长66.31%;实现毛利率达10.96%,同比提高0.72个百分点;实现利润率5.05%,同比提高1.08个百分点。