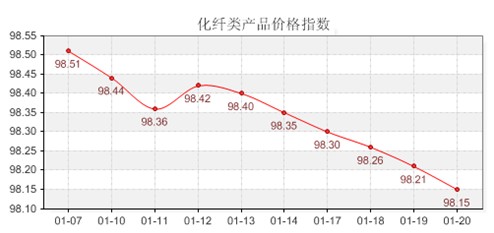

(上图为近期化纤类产品价格总指数走势图)

从化纤类价格指数产品走势图上我们可以看出,该指数本周呈现出了一幅持续下跌走势。这主要是由于现在临近新年,市场成家较为低迷,特别是面料销售行情大降,主要是因为到年底,织造厂家都是以回收资金为主,对新单接受兴趣不大,所以每到年底,市场都是以放样,试单,打小单等为主。而且再加上年底外来工人都要回家过年,为了避免春节回家难的问题,很多工人都是提前回家,所以织造厂家的生产能力也出现下降。从化纤原料方面来看,本周化学纤维指数持续走高,这主要是因为今年纺织行情较好,下游织造增加较多,这就使得市场对原料的总需求大幅增加,而且现在原料厂家库存不大,部分产品供应较紧,随着本周原料成本的大幅上涨,便触动了原料厂家的涨价神经,而下游织造厂家在买涨不买跌心态的影响下,纷纷入市补仓,从而使得本周原料价量都出现了大幅上周。而本周蚕茧丝绸类产品价格指数持续回落,主要是因为虽然上游原料价格大幅上涨,下游产品价格也及时的跟涨,但是产品因价格上升过快、过高而出现了销售困难。绸厂减机减产达到25%,有的厂已经停产歇业。

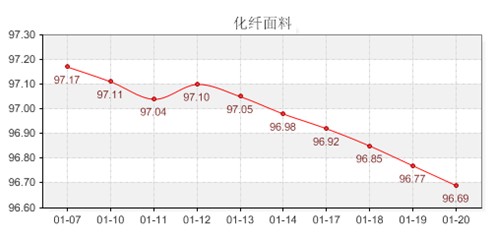

(上图为近期化纤面料价格指数走势图)

本周盛泽面料市场行情继续回落。这主要是由于市场淡季影响,织造厂家接单积极性不大,很多企业织造厂家或者贸易商都只接老客户的订单,而这些单子量也都是不大,主要都是以打样或出小单为主,市场面料销售持续低迷。

从本周面料市场各产品走势来看,面料市场销售都较为平淡,市场服装、家纺、箱包类布料销量都继续下滑,虽然这段时间上游原料在库存压力不大,成本走高等因素的拉动下,原料价格每天都有小幅上涨,但由于下游采购需求降低,因此,面料价格在年前基本无变动;产品销售方面,本周市场上毫无亮点,只有少量几个品种相互之间调货销售,如210D六角形PU牛津布,该面料做为一款需求量较多的箱包布,其最大的卖点就是格型新颖,经过PU涂层后,防水透湿,而且最大的好处是价格实惠,现在主要做学生背包、书包面料,成品布市场报价在13元/米;此外,75D*150D印花高丝宝现在也有部分需求,这款面料是春夏女装需求量较大的一款产品,其手感柔软、悬垂性好、布面有细小的皱纹,而且产品质量稳定,价格适中,现在成品布报价在8.9元/米;而春亚纺、涤塔夫、色丁等品种销售不大。随着面料销售的平淡,市场商户的关门率也在逐步增加。而从开机率来看,本周盛泽市场织造开机率继续回落,因为从本周开始工人开始大量回家过年,缺工较为严重。所以开机率在五成甚至更低的水平上。

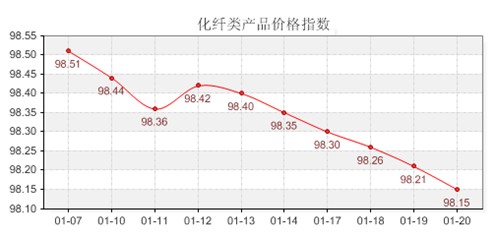

(上图为近期化学纤维价格指数走势图)

本周化学纤维指数出现了持续上涨,这主要是由于本周其上游原料成本持续走高所带动,再加上下游织造厂家买涨不买跌心态影响,使得原料市场在本周的成交一直处在高位水平上,使得原料厂家的库存大幅下降,这更加促进了原料厂家的涨价意愿。所以在价量齐涨下,本周化学纤维指数才出现了持续走高的行情。

从详细价格行情来看,亚洲PX从一周前的1474美元/吨FOB韩国涨到本周末的1620美元/吨FOB韩国,欧洲PX从一周前的1423美元/吨FOB鹿特丹涨到本周末的1545美元/吨FOB鹿特丹。而本周PTA期货市场也持续走高。截至20日郑商所PTA主力1105合约上涨至10880元/吨,而其现货华东内盘市场报盘价格涨到10800-10850元/吨附近,市场主流商谈价格至10700-10750元/吨附近;外盘PTA市场台湾保税货报盘价格在1390美元/吨附近,韩国保税货报盘价格在1370美元/吨附近。

受聚酯原料大涨和下游大幅补仓的影响,本周涤纶长丝价格出现了大幅的上涨,期中FDY产品报价上涨幅度超过1000元/吨,DTY和POY涨幅在600-800元/吨之间。到20日,盛泽市场上FDY50D/48F承兑报价为19000元/吨,DTY75D/72F承兑报价为20300元/吨,POY150D/144F承兑报价为15000元/吨。

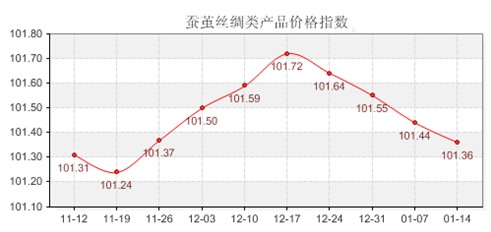

(上图为近期蚕茧丝绸类产品价格指数走势图)

本周蚕茧丝绸类产品价格指数则依然持续回落。这主要还是由于受到上游原料大涨带动终端产品价格大幅走高,使得整个下游产品销售明显走弱。下面我们详细分析其走低的原因:

(1)、成本难以转移

从去年以来,生丝价格马不停蹄一路上涨,直至年底42万元/吨。而虽然到本周价格已经回落至40万以下,但是相比去年的16万元多/吨,一年半时间已翻了一倍半还有余。而丝价对绸缎的成本和销价影响较大,这就势必使得丝绸价格大幅上涨,但是大幅上涨后的价格终端市场始终不接受,终端茶品出现了销售困难。所以到本周下游绸厂减机减产达到25%,有的厂已经停产歇业。可见成本难以转移。

(2)、市场需求下降

丝绸价格的持续上涨,终端消费者对于目前的高价难以消化,所以国内外的订单出现了大量锐减。

虽然丝绸面料的出口总金融稍有上涨,但实际出口数量却呈现大幅下滑趋势。再加上现在人民币持续走强,使得出口企业的压力加重,对外单的承接越越来越谨慎。

后市预测:近期茧丝价格还会因供应紧张等因数在高位继续坚挺,而且从目前的各地桑蚕养护情况看,大幅增产的可能性并不大。由于成本的坚挺,后市丝绸价格也难有大的变动,所以笔者认为后市蚕茧丝绸类产品价格指数还会走低。