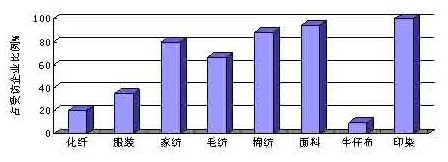

图五,受访企业原料影响情况

6. 对于纺织原料上涨导致成本增加的承受情况,根据反馈信息,牛仔面料、服装的承受能力较强,64%的受访服装企业表示原料因素对他们影响不大,而牛仔面料的受访企业则表示他们能将部分或全部的原料成本上涨因素通过产品价格的调整向下游传递。

7. 从库存情况来看,产业链上下游的库存情况均处于正常的状态,个别棉纺企业屯有一部分的棉花,但是量也不是很大。而自身的产品库存情况则均保持在较少的水平。

以上内容为对此次抽样调查反馈情况的总结。因是抽样调查,所以不可能全面反映目前行业情况,但毕竟是从市场获得的第一手资料。从各方综合情况来看,目前纺织行业运行情况还是较为平稳,没有出现大的波动。对于2011年春节后的情况,预计仍然是以稳定为主,但行业对纺织原料市场可能发生的波动仍然存有担忧。

后附调查情况汇总表

中国纺织工业协会上海办事处

二O一一年一月十五日

| 化纤 | 服装 | 家纺 | 毛纺 | |

| 开工率 | 平均开工率在85-90%,预计节后开工情况也将平稳。 | 目前平均开工率98%左右,预计节后开工保持稳定。 | 受访企业目前平均开工率接近100%。 | 受访的6家企业中,除上海海天停产外,均100%开工。 |

| 订单情况 | 销售情况良好,涤纶长丝销售火爆,预计节后情况稳定。 | 均反映订单饱满,部分企业来不及接单。节后订单也基本饱满 | 90%以上的企业表示订单饱满,仅一家企业表示一般。 | 除海天停产、常州三毛订单不足外,其他受访企业均接单正常。 |

| 订单价格 | 价格整体处于高位,盈利情况良好 | 订单价格良好,能保证部分利润。但与以往比,利润下降。 | 订单价格基本稳定,利润有一定减少。 | 订单价格基本正常 |

| 用工成本 | 用工成本增长20%左右,但影响不大。 | 平均增长在20%以上,部分增长在30%。 | 平均增长25%左右,高位达到50%,地位在10%。 | 平均增长17%。 |

| 开春招工情况 | 没有多大影响 | 绝大大部分企业表示招工有困难。 | 78%的受访企业表示招工稳定,仅三家企业表示人员流动较多。 | 67%的受访企业表示招工有困难。 |

| 原材料影响 | 一般影响 | 35%的被访企业表示有较大影响,但能承受。64%的企业表示影响不大。仅一家企业表示影响较为严重。 | 80%的受访企业表示原料价格波动对经营有较大影响。 | 67%的受访企业表示原料波动对经营有较大影响。 |

| 库存情况 | 正常 | 正常 | 正常 | 正常 |

| 棉纺 | 面料 | 牛仔布 | 印染 | |

| 开工率 | 受访企业平均开工率在90%左右。有个别企业开工不足。 | 受访企业平均开工率在94%左右, | 受访企业均100%开工 | 受访企业平均开工率89%,对后市预计不乐观 |

| 订单情况 | 20%的受访企业表示有订单不足的情况,而其他企业的订单均饱满。 | 受访企业中除一家企业表示订单不足外,其他企业均表示订单饱满。 | 订单饱满且稳定 | 20%的受访企业表示订单很少,20%的企业表示一般。其他企业正常。 |

| 订单价格 | 订单价格稳定,但部分企业表示利润下降。 | 除一家受访企业表示价格不理想外,其他企业表示价格可以接受,但利润有所下降。 | 价格较为理想 | 30%的企业表示价格不理想,其他企业表示价格一般,但可以接受。 |

| 用工成本 | 平均增长18.3%。 | 平均增长19.25% | 用工成本增长较快,高的在50%,低的在15% | 平均增长19% |

| 开春招工情况 | 32%的企业表示招工困难,其他企业则表示相对稳定。 | 31%的受访企业表示节后招工有缺口。 | 受访企业表示招工较为稳定。 | 30%的企业表示招工有困难。 |

| 原材料影响 | 88%的受访企业表示原料的波动对企业经营有较大影响。 | 94%的受访企业表示原料的波动对企业经营有较大影响。 | 受访企业表示原料成本的增长能较好的向下游传递。 | 受访的企业均表示原料的波动对经营有较大影响。 |

| 库存情况 | 正常 | 正常 | 正常 | 正常 |