一、国内现货:现货价格大幅上涨,纺织企业招工难。

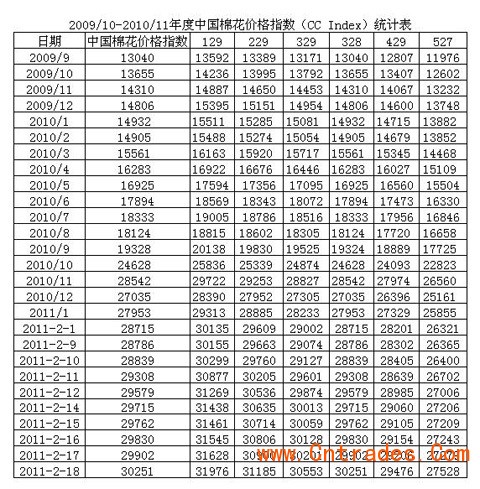

上周代表国内棉花现货价格的中国棉花价格指数继续上扬,现货成交清淡。春节过后各地棉花价格普涨1000-2000元/左右,新疆棉内地销售价格更大涨3000元/吨左右,现货价格的大幅上涨一方面是受近期农产品价格大幅上涨带动影响,另一方面是国际棉花期现货价格大幅上涨,国际市场上可供给资源有限,市场预期后市供需偏紧,棉价上行可期。春节过后,纺织厂棉纱销售放量上涨,尤其是纯棉股线,如21S两股、32S两股和40S两股需求激增,一货难求,因为多数股线在年前都已经售完,节后再生产也需要一个过程,所以市场现货极少。但据信息员反馈部分地区纱线销售良好似乎有降价销售的情况存在,下游市场动力是否强劲有待进一步观察。春节过后,纺织企业再现往年的招工难现象,这种现象不仅存在于长江流域,内地纺织厂也同样存在。

上周正月十五元宵节结束之后,各地加工厂陆续开机增多,棉农也开始交售,据调查显示目前国内只有黄河流域冀鲁豫三地还有大量籽棉存在棉农或棉贩手中,其他省份只有零星存在。冀鲁豫三地收购进度缓慢的原因在于棉农仍然企盼高价,所以交售并不积极。

二、电子撮合:增仓放量,继续上涨。

上周全国棉花交易市场商品棉电子撮合交易共成交92200吨,较前一周减少33660吨。周订货量增加11000吨,累计订货量128360吨。当周撮合有如下特点:一、周成交量减少,除元月合同MA1107成交量小幅增加外,其余合同成交量全部减少,其中主力MA1105合同成交量较前一周大减21940吨;订货量大幅增加,除近月合同MA1102和MA1103两个合同订货量减少外,其他合同订货量大幅增加,其中MA1105合同订货量增加最大为6000吨,从订货量上来看5、6月份市场是交易商关注的焦点;三、当周撮合盘中最高价为MA1107合同34170元,最低价为MA1106合同301600元,当周撮合行情继续上行,远月合同冲上33000一线,各合同涨幅在700元以上,MA1102合同周均价32289元,高于同期CC Index328级棉2397元/吨。

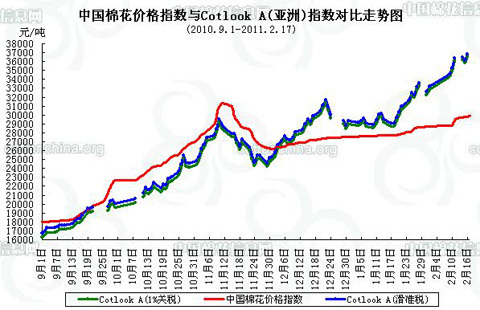

三、国际市场:期棉冲破2美分,高出承压隔日跌停。

ICE期棉在前一周连续上涨的情况下上周首日出现高位调整,期棉近月合约出现两三百元的跌幅,随后期棉在外围农产品上涨带动以及澳棉减产的因素下,资金大举炒作期棉连续涨停,17日,3月和5月合约一举突破200美分。18日,中国再度调高存款准备金率,同时获利回吐压力导致ICE期棉棉花从700点涨停到700点跌停,宽幅波动,放量跌停,从近期合约到12年10月合约尽皆跌停。当周,ICE期棉5月合约周均价192.56美分/磅,较前一周涨13.95美分/磅,3月合约周均价194.83美分,较前一周涨13.24美分/磅;同期国际棉花现货价格Cotlook 指数周均价222.34美分/磅,较前一周涨15.69美分/磅。上周中国进口棉花价格指数FC Index M周均价219.41美分/磅,折1%关税和滑准税后分别高于中国棉花价格指数CC Index328周均价6681元和6965元。

四、市场展望:

海关数据显示,2011年1月份中国进口棉花39.2万吨,较同期增长31%,表明国内市场需求仍然较为旺盛。目前国内市场上主要是关注纺织行业的运行情况,如果后期国内纺织厂产销良好,那么国内棉价受到供需情况的影响,高棉价任然有可能,但是如果纺织订单销售情况不佳,对原材料需求不旺,棉价将出现回落行情。