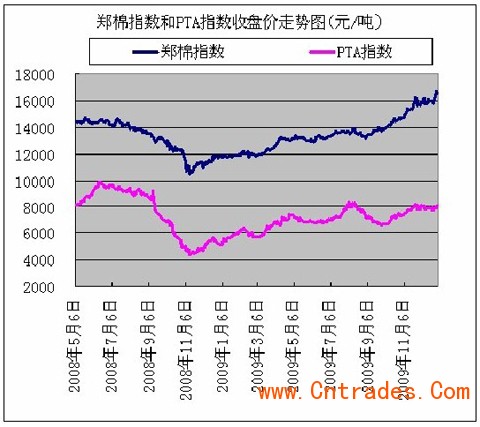

国内纺织原料中,棉花与化纤占总量的90%左右,而化纤中涤纶又占80%左右。棉纱一般占纺织原料的60%,涤纶占30%-35%,理论上两者用量因价格变化而产生替代。因此,PTA与棉花的相互关系主要通过PTA下游的涤纶短纤与棉花的替代关系而实现,PTA与棉花的替代关系属于间接替代,尤其是在棉花紧缺且价格高企时,涤纶短纤对棉花的替代预期加强,从而PTA与棉花的相关性大大加强。PTA期货上市以来,PTA期货指数与棉花期货指数相关性平均为0.8左右。

二、棉花与PTA比价整体处于上升态势

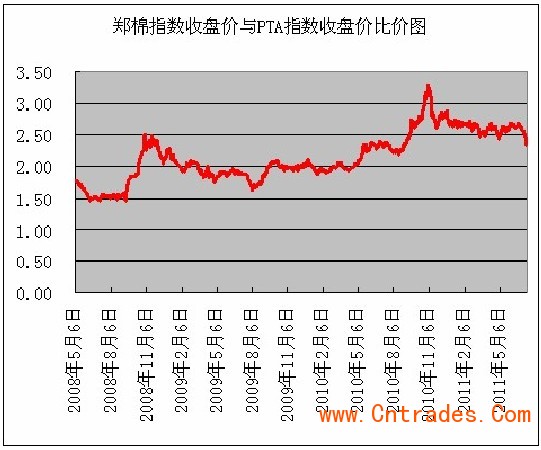

虽然棉花与PTA的相关性较高,尤其是棉花价格高企时两者相关性更高,但棉花与PTA的比价并不固定。从棉花期货指数与PTA期货指数的比价来看,PTA上市以来,该比价的均值为2.03,整体表现为波浪式上升。历史上看,棉花与PTA没有固定的比价,整体呈现波浪式上升格局。棉花与PTA的比价经过每一阶段的上升之后,都会有一个回落修复的过程,但整个比价区间已上升到一个新的高度。由于棉花与PTA的比价并不确定,若根据固定比价关系进行棉花期货与PTA期货之间的套利操作,盈利空间难以确定,甚至存在亏损风险。

这主要是因为两者的商品特性大于商品共性,棉花属于农产品,其产量受种植面积和天气的影响很大,且生产具有季节性;而PTA属于化工品,其产量受原料供应和开工率的影响较大,且生产具有连续性,产量的可变性较强;由此我们得知两者基本面的变化和经济周期的变化是造成棉花与PTA比价难以保持在固定区间内运行的主要原因。因此,进行棉花与PTA的套利操作时,不能只参照历史比价,更不能完全依赖历史比价,而应该多关注两者供应面的变化和所处的经济环境对棉花和PTA估值的影响。

另外棉花与PTA 比价的回归在基本面中要有传导机制存在。例如,棉花对PTA 的带动作用的前提取决于下游纺织厂商在现实中用涤纶棉花的替代程度。涤纶对棉花的替代程度,又包含两方面的因素:

1.棉花上涨的同时,若棉纱也涨,那么棉花的上涨对下游价格的传递通畅,因此厂商用涤纶短纤替代棉花的动力较小。若传导不畅,厂家就会用低成本的涤纶短纤部分替代棉花,进而拉动PTA 上涨。

2.涤纶短纤本身供给过剩,价格对替代的敏感性低,也就很难再向PTA 传递。涤纶短纤供不应求会增强对PTA 的传导作用。

三、近期PTA与棉花脱钩

从去年四季度开始,PTA期货价格与棉花呈现出高度的相关性。棉花百年不遇的大牛市主导了PTA价格走势,令产业链上下相关厂商生产利润大增。而今年以来棉花价格开始回落,PTA受其拖累也经历了长达四个月的阴跌走势。从5月开始,随着棉花价格的回落,PTA价格与棉花的相关性逐步减弱乃至消失(0.48)。

与此同时,PTA与原油的相关性重新开始增强。其相关系数自5月开始逐步增强,目前达到0.82以上。这种相关性的转变,提醒市场参与者棉花的影响已经可以忽略不计,对PTA价格的分析应开始重回传统化工品的思路。随着产业链各环节生产利润的波动逐步减小,上下游产品的价格对PTA的影响将重新成为主要影响因素之一。

四、短期两品种走势预测

首先来说下棉花。目前从棉花的供需基本面以及产业链的情况来看,上方压力重重,后期振荡走弱的可能性较大,如果下游纺织业持续低迷,棉价下探政策底部19800元/吨成为大概率事件;目前盘面上均线系统依然呈空头排列,郑棉短期预计弱势很难改变,对于实体用棉企业,可考虑1201合约21000以下开始分批买入套保,以锁定来年生产成本。

其次说下PTA:目前PTA产能继续逐步增加,下游需求年底可能有所起色,原油等上游产品可能呈现宽幅振荡。因此PTA产业链利润率将继续被压缩,PTA价格回归化工品的波动特征,原油价格的坚挺将限制PTA价格的跌幅,PTA近期将进入复杂的震荡筑底阶段。