MEG供应或将偏紧

今年MEG厂家无新装置投产,目前整体产能达到374.7万吨/年左右,而今年至明年年初计划投产而尚未投产的聚酯产能大约在300万吨,因此MEG供应局面将持偏紧预期,正是受这一偏紧预期的影响,下游聚酯厂家出现集中补库现象,从而提振MEG价格走高。另外,近期MEG装置检修现象增多,镇海石化其裂解装置以及下游配套装置可能在7—8月份停车检修,65万吨MEG届时停车检修可能性偏大。日本完善12万吨MEG装置计划停车30天,于7月底开出。泰国TOC一套32万吨MEG装置与6月初停车检修,开车时间推迟到7月20日。燕山石化7万吨/年乙二醇装置计划于8月份开始停车检修,时长1个月左右。吉林石化10.9万吨/年乙二醇装置于7月12日开始停车检修,时长约20天左右。

上游原料价格坚挺 成本支撑再现

近期原油价格受库存减少的影响持续走强,截至7月20日,纽约商交所到期的八月轻质低硫原油期货结算价报每桶98.14美元,涨0.64美元,涨幅0.7%。伦敦洲际石油交易所(ICE)布伦特原油期货结算价涨1.09美元,至每桶118.15美元,涨幅0.9%。据美国石油协会公布的数据显示,原油库存减少了520万桶的主要原因是炼厂使用率增加了1.2个百分点,从而提振原油市场走势。近期亚洲乙烯市场行情持续坚挺,亚洲乙烯CFR东北亚价格基本稳定在1144美元/吨,CFR东南亚价格基本稳定在1161美元/吨,原油和乙烯行情的坚挺对MEG行情支撑作用明显。

乙烯装置动态方面,马来西亚大腾计划于7月23日重启其26万吨/年1号蒸汽裂解装置,该装置此前于6月26日停车进行年检。泰国PTT聚乙烯计划2天内关停其100万吨/年蒸汽裂解装置进行年检。

下游聚酯价格走强

受限电以及纺织出口退税等因素的影响,纺织工厂抢开工、高开工率现象频现,导致纺织企业对聚酯产品的需求加大,因此近期下游涤纶长丝、切片等价格持续上涨。七月以来,聚酯切片市场价格已经上涨了700元/吨至12450元,聚酯瓶片商谈价格涨至12300元/吨,涤短价格也已经回升到12650元/吨。目前聚酯产品价格显强于原料走势,利润不断提升,在此带动下,近期聚酯厂家的生产积极性仍将继续维持,从而对于上游MEG价格形成利好支撑。

PTA行情反弹带动MEG走高

数日来,PTA行情持续上涨,现货方面,截至7月21日,PTA内盘市场价格已经涨到9300元,台湾货报价涨到1200美元/吨,韩国货报价在1175美元/吨左右。期货方面,郑州PTA期货20日主力1201合约突破9500元关口后震荡回落,收至9440元/吨,上涨120元。PTA与MEG同属聚酯产品的上游原料,走势也具有一定的相关性。近期PTA价格上涨的其中一个原因就是上游原料PX价格在大幅飙涨,对PTA的成本支撑越发显得强劲。另外,由于前期传出今年PTA行业将会大幅增加产能,市场对此反应过于激烈不断压低PTA价格,然而随着聚酯产能的陆续投产,对PTA产能能起到很好消化,因此PTA产能过剩的预期将不攻自破。从总体上看,目前PTA的基本面利好因素占据主导,再加上宏观压力明显减缓,PTA短期将维持反弹格局,这在一定程度上带动了MEG行情走强。

综合来看,目前MEG基本面利好因素居多,整体预期偏好,MEG价格后市下跌的空间不大。从历年整体行情来看,每年的高点均集中在下半年,而从今年行情来分析,一旦库存消化到一定程度,在供应偏紧等预期下MEG还有向上回升的需求,因此笔者认为此次反弹或是反转的前兆。

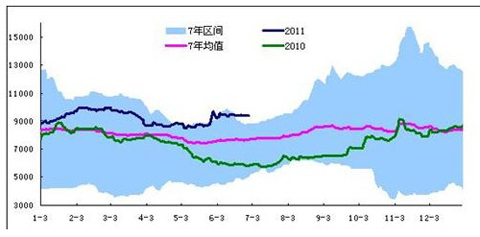

图为2004-2010年MEG市场均价与2011年价格对比