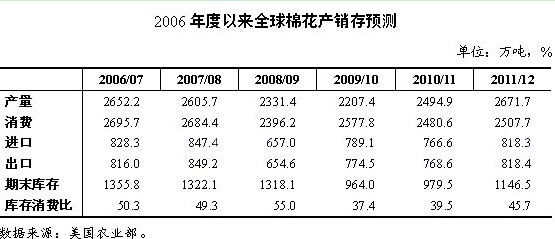

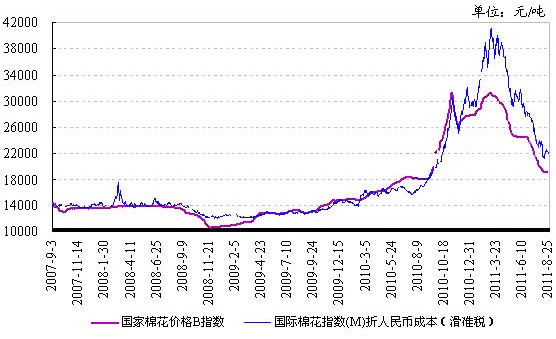

2007年度以来国内外棉价走势对比图

此外,粮食价格走高及美联储可能出台的经济刺激政策也有望进一步推助棉花价格反弹。

一方面,截至8月29日,中国棉花综合价格指数与原粮收购价格比价为1.13,较本年度最高值1.99已有较大幅度回落,并且已低于上年同期的1.18。从下图可以看出,目前棉花价格仍处于年度同期高点,但和粮食收购价格相比,棉价已基本回归到相对合理的价格区间,而眼下粮食价格稳步上涨,受其带动,棉价有理由随之上涨。

2009年以来中国棉花综合加个指数和全国原粮收购价格指数走势对比图

另一方面,继美国失去AAA主权债务评级以来,近来公布的一系列数据显示美国经济增长乏力,甚至陷入衰退边缘,摩根、高盛、花旗等多家大行相继下调美国经济增长预测。尽管美联储主席伯南克在8月26日举行的年会上指出,美国经济并未疲软到需要立即刺激的地步,但暗示在必要时会采取措施以助经济增长,并决定于9月20-21日举行美联储公开市场委员会进一步讨论宽松政策的利弊。如果诸如第三轮量化宽松政策(QE3)得以顺利出台,大宗商品或将再度迎来结构性上涨行情,进而带动棉花价格走高。

此外,目前现货市场出现阶段性回暖迹象,新年度临近,不排除收购初期棉农惜售、棉花企业提价收购的情况,新棉收购成本高企也将对棉价形成支撑。据了解,新疆吐鲁番8月初的开秤收购价格在8.5元/公斤左右,截至8月下旬已涨至9.4元/公斤附近。

综合以上各方面因素来看,新年度初期棉价有望温和反弹,中长期走势需关注棉花长势、下游纱布销售情况及经济动向等。