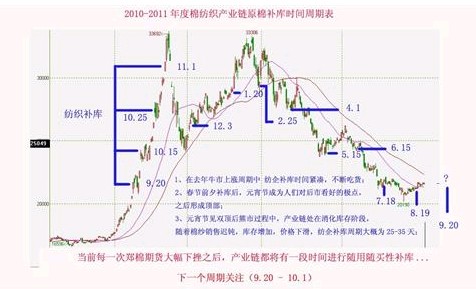

近些年来任何一个商品价格的扭曲上扬都要找个炒作的“东风”,“盐巴”风波发生于日本核污染海水导致海盐毒化传言,导致全国上下民心惶惶,羊群效应显现,如果按市场经济去走,很可能好多人吃不到盐,还好国家宏观的打击力度才控制了囤积的蔓延。之后谣言不攻自破,市场进入良性循环。去年天气不做美,全国棉区受灾,减产成为了大家的共识。今年全球增产已成事实,国内棉区量质齐上,这个心理预期对产业链来说都是价格的压力,未来收购的2个月只要没有极端天气影响,这个增产的题材仍旧影响价格下行。

总之:当前收购资金热度不够,纺织企业采购心有余而力不足,部分棉商仍旧被套在高位,对新花低价格充满了补库的期待,其他行业资金也紧张,中国伟大楼市也受到严重的影响,今年收购的主角有望以农发行、中储棉领衔出演。

二、择地

大势定,格局出,选择合适时机乃重中之重

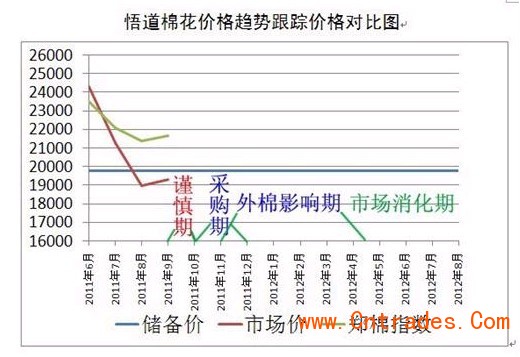

国家收储19800元,中储一日不出手市场上仍旧是多余的皮棉,压力仍旧大,收储进入正轨之后,随着市场的缓慢运转后或许面临价格上扬的可能。业内人士都认同成本在18500-19000元左右才会交储备;前期如果国家先于收储,那么市场价会以国家价格为最高,那么各地棉农会积极参与国家交储,如果需要高配棉的纺织企业不积极于前期备战优质棉花,那么将面临尴尬的境地,所以优质皮棉仍旧是纺织企业刚性的需求,不过如果价格过高市场后道销售不畅,进口棉的冲击后,那么这对新棉的收购将弱化。在当前格局下,有相当部分纺织企业选择了新花下来后先采购部分库存,然后观望后市,一旦市场订单好转,会加大采购力度,这种模式将有效降低风险,如果市场走好对棉商来说也是难得的机会,因此今年的收购要系统性、连续性、细化跟踪世界产业链。

棉商、纺织企业在关注我们国内优质棉花的同时也不要忘记低廉的印度棉、美棉、澳棉,如果国内收购受国家调控与世界价格背离过大,国内纺织行业一定要注意自身的竞争力。

总之:

1、 储备价对棉农的信心起到支撑作用,增强了交售底气,更增加了双方僵持的时间,最坏的情况下,排除外棉因素,国内正三级18000-18500区域就是年度价格底部区域。

2、 有资金有实力的棉纺织企业,棉商资金对新花有着刚性的需求。

3、 9.1-10.1此周期会谨慎面对,10-12月或是收购集中爆发期,11月以后需要关注外棉价格对国内棉价的影响。

4、 近期国内外金融债务危机,对实体经济影响有些滞后,外单仍旧影响未来出口大局,重点关注2012年元旦前后出口情况。

5、 国外纺织产业对国内出口订单挤占不容忽视,国内成本居高不下,加剧全球行业竞争。