上游px出现回落

由于原油、石脑油以及mx等相关产品都出现一定的下跌,px近期也出现回落至1638美元/吨,折合PTA成本在9450元/吨附近,跟现货价格较为接近,但是远低于合同结算价格。虽然价格下跌,但是px在整个产业链里的强势地位并没有改变,成本因素将会在今后很长一段时间内影响PTA价格。总体来说,px供应仍旧较为紧张:进入三季度之后, px装置事故不断,时有停车消息传来;先有中海油惠州炼厂火灾致使年产84万吨px装置停产,此后更有延期至11月再行重启的消息;再有台塑接二连三发生火灾导致台湾当局政府勒令其整改,涉及其年产27万吨的px装置;后有福佳大化事件,而此后新疆独山子石化100万吨px装置亦传出不利消息。装置的频繁故障以及下游产能的增加都考验px的供应。

PTA后期供应增加成定局

除去刚刚投产的三房巷,下半年因新产能的上马,国内月度PTA供应量在210万吨左右,聚酯需求按190万吨测算, PTA供应量过剩10—20万吨左右,但是因为PTA装置停车检修的频繁,实际产量的增幅并没有看到,进一步支撑前段时间现货价格较为坚挺。但是随着近期三房巷装置的运行,宁波以及大连逸盛装置的开车重启,如果后期装置不出现问题,产量将出现增加,现货面临压力。

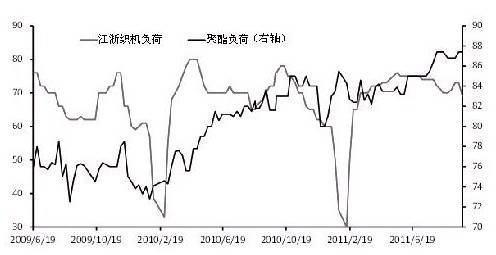

下游织造行情低迷

终端下游织机方面喷水、经编和园机出现停机,布匹库存普遍在一个多月以上,高者80天以上,旺季不旺,轻纺城的成交量在九月上旬见顶之后持续回落至500万米/天下方。由于聚酯的成本高位,而布匹的价格不高,使得织造企业的利润进一步压缩,织造工厂亏损的局面开始出现,降负荷停机的意愿增强,再加之PTA期货的大幅下跌,整个市场人气发生变化,采购积极性大减,导致近期聚酯产销出现了较大的回落,普遍只有6—7成。聚酯产品的库存出现累积,虽然临近月底有一定刚性需求,但是国庆节将至,下游停机放假等原因,预计聚酯行情的弱势局面仍会维持至节后。

由于自身产能的增加,PTA价格的话语权向产业链的两端转移,当前下游行情的弱势局面有可能延续,终端布匹处于去库存阶段价格很难有起色,产销回落是既定事实,再加上欧美债务危机的忧虑,受原油影响,上游px也将受到打压。两方面来看,现货PTA仍有下跌的空间。