近日,工信部公布了2014年通信运营业统计公报,公报显示2014年电信业务收入完成11541.1亿,同比仅仅增长3.6%,较上年回落5.1%,不到GDP(7.4%)增速的一半。分析近年来电信业的财报,其收入增长速度大多低于GDP增长速度,通信业面临很大的危机。

根源在于以话音收入为主的商业模式难以为继

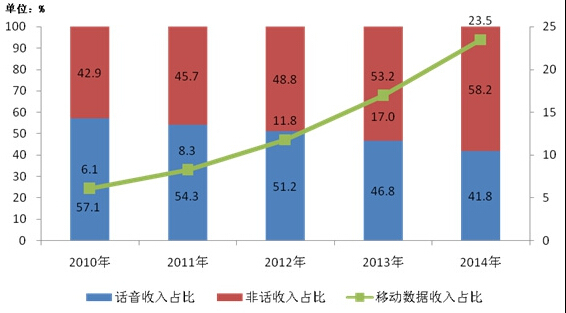

长期以来,电信运营商的商业模式是以话音收入为主,虽然非话音收入增长较快,从2010年的42.9%增长到2014年的58.2%,但即使在2014年,语音业务收入仍占比41.8%。

在传统的商业模式下,电信运营商涵盖了所有环节,无论是通话、计费还是收费,所有环节都由自己完成,形成了完整的闭环运营,电信运营商实质上处于垄断地位,其营业收入一直处于高速增长通道。但是随着技术的进一步发展,增值服务开始接入,电信运营商的闭环逐步打开,但是基本上仍由电信运营商控制。随着3G以及4G技术的普及,我们开始进入流量时代,电信运营商的商业模式必须从话音收入为主的盈利模式转变为以流量收入为主的盈利模式,在流量收入为主的盈利模式下,必须有游戏、应用、视频和内容方面的接入,用户才能心甘情愿地消费流量,这就要求电信运营商必须打开之前的闭环,而变成开环。

但是令人担忧的是,电信运营商远远跟不上互联网尤其是移动互联网的节奏,在腾讯等互联网巨头的冲击下,电信运营商日渐陷入困境。例如,在微信等的冲击下,电信运营商的移动短信业务了大幅度下滑。根据统计数据,2014年,全国移动短信业务量7630.5亿条,同比下降14.4%;彩信业务量只有647.4亿条,由上年同比增长23%变成同比下降24.4%;移动短信业务收入同比下降14.7%,收入规模同比减少91.1亿元。

电信运营商要避免“管道化”

令人无比忧虑的是,电信运营商越来越“管道化”,即成为腾讯等互联网巨头的管道,管道化的后果则是收入增长率变低、销售收入净利润率更低。

互联网公司采取的是“免费+收费”的商业模式,通过各类免费的服务来积累规模巨大的用户,在巨量活跃用户的基础上,自然就可以通过各类增值服务来收费,例如,互联网巨头的收入来源主要是广告、网游等。

互联网打破了不同产业之间的界限,使得不同产业日渐有机融合,而互联网公司一方面可以借助自己的巨量用户来构筑壁垒很高的护城河,另一方面可以利用巨量的用户群向其它产业快速延伸甚至颠覆相关产业。例如,阿里巴巴颠覆的零售业、互联网金融业等等;百度颠覆的传统媒体业;腾讯颠覆的电信业等等。

电信运营商要真正避免“管道化”的命运,就必须向互联网学习,利用其积累的用户和现有资源,积极向相关产业延展:一方面积极进入云计算产业。2014财年,IBM云、分析、移动和社交(CAMS)及安全业务营收达到250亿美元,占比全部业务营收的27%,其中云业务营收增长最为可观,达到60%。可以看出云计算的增长潜力巨大;二是大数据基础上的互联网金融产业。电信运营商积累了用户大量的、高频的、价值很高的数据,可以从互联网征信领域介入,进而进入互联网金融产业;三是进入人工智能产业。

通信业转型的核心在于避免“通道化”,而主要途径则是“服务+”,而这就需要以用户体验为王,而长期以来有着严重传统路径依赖的电信运营商真的能做到吗?