从调查得到的情况来看,现阶段纺织行业的运行情况还是较为理想的,产业链两端的化纤、棉纺、服装行业的情况好于中段的印染等行业。全行业除个别企业外,大部分企业的开工均较为饱满,整体运行质量良好。而对于2011年春节后的运行情况,大部分企业也都抱有较为乐观的态度。当然,企业在经营过程中在劳动用工和原料成本方面也都遇到了不同程度的困难。特别是原料价格的波动对企业的影响尤为严重,几乎所有受访企业都提到了原料问题,只是不同的企业所受影响程度不同而已。总结此次调查的情况,现阶段纺织行业运行情况如下:

图一,受访企业行业分布情况

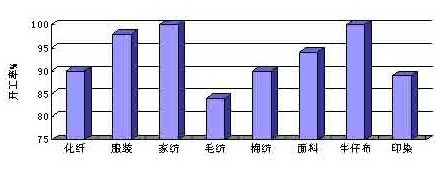

1. 纺织产业链各企业的开工情况基本正常,受访企业的平均开工率达到90%以上。从抽样调查情况看,家纺、牛仔面料、服装的开工率最高,这些行业受访企业的平均开工率达到或接近100%。而印染的受访企业的平均开工率偏低,为90%不到。有两家印染受访企业因订单不足,开工率只有50%左右。但这仅是几家小企业,对于旭荣等印染行业的大企业来说,开工情况还是正常的。统计数据中毛纺企业的开工率虽然只有84%,但这是因为受访的6家毛纺样本企业中的上海海天处于停产状态,其他5家受访企业开工率均达到100%。受访的服装企业几乎是我们这次调查中访问数量最多的,达到29家,而其中仅常州老三集团因招工不足开工只有50%以外,其他受访企业的开工率都为饱和。而且很多企业都来不及做,有的地区往外发单也没有人能接。

图二,受访企业平均开工率

2. 订单方面均较为稳定,企业反映和往年情况变化不大。受访的29家服装企业全部表示订单饱满,而且对后续订单也都有较为乐观的预计,个别企业的订单已经排到6-7月份。在订单来源方面,内销的订单要好于外销。但个别企业的外销订单也非常不错。化纤、家纺、牛仔面料等受访企业反馈订单情况也都良好,基本饱满。但有20%的受访棉纺企业表示有订单不足的情况,在印染受访企业中,有20%表示订单很少,20%表示订单情况一般。

3. 用工成本增加是整个纺织行业中普遍存在的现象,全行业用工成本的同比平均增幅在20%左右,家纺受访企业的同比平均增幅达到25%,个别家纺企业的增幅为30-50%。但对于劳动用工成本的上涨,大部分企业都表示能够接受,而且已经做好今后几年持续以这种幅度上涨的准备。

图三,受访企业用工成本增长情况

4. 招工难现象依旧存在于纺织产业链各行业中,但对于服装行业来说就表现得更加突出。服装受访企业中,93%的企业遇到招工难问题(见下图)。个别服装企业声称,可能会因为招工问题而使2011年春节后的开工率不能马上满负荷。而且,服装企业用工的流动性也普遍较大。不过,已经有许多企业通过技术改造、增加企业自动化程度来规避用工难问题。相对来说,家纺的受访企业反馈的招工难情况稍好,有78%的受访企业表示招工稳定,仅22%的受访企业认为招工有困难(见下图)。

图四,受访企业招工困难情况